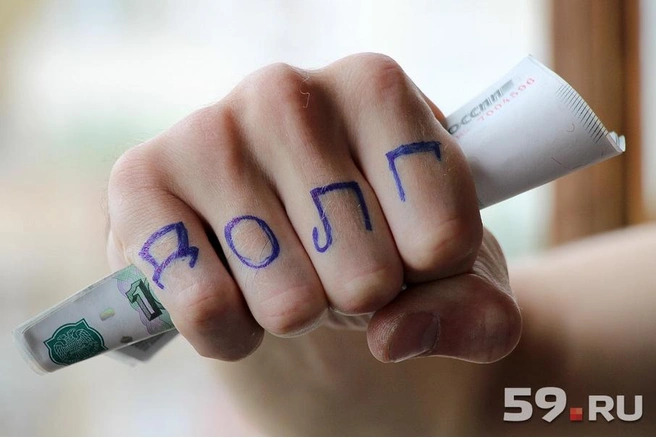

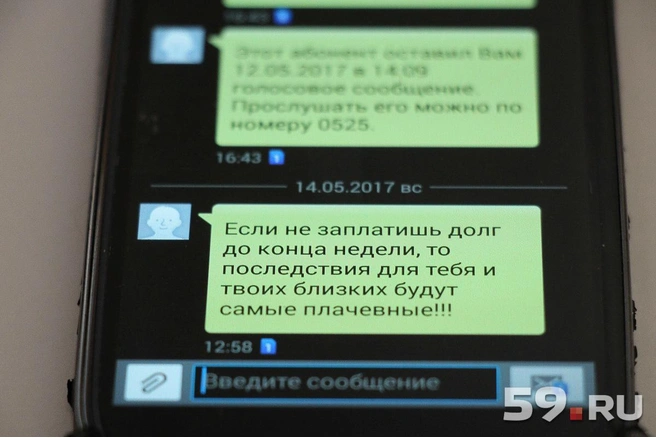

В России примерно в десять раз увеличилось количество жалоб на коллекторов. Такую статистику приводит «Интерфакс» со ссылкой на Федеральную службу судебных приставов. Несмотря на то, что в России был принят закон, защищающий граждан от действий сотрудников коллекторских фирм, многие до сих пор говорят о том, что страдают от последствий обращения в микрофинансовые организации. Портал 59.ru разобрался, как правильно вести себя в общении с коллекторами.

Пермские общественные деятели Сергей Ухов и председатель Пермской гражданской палаты Игорь Аверкиев на фестивале финансовой грамотности «Семья считает», организованном центром ГРАНИ, провели ликбез относительно того, как правильно общаться с коллекторами и как работают представители этого профессионального сообщества. Семинар был проведен по следам недавних историй, связанных с жалобами на взыскателей долга. В частности, об одной из них ранее писал портал 59.ru.

Один из популярных методов запугивания коллекторов – это грозные «письма» в подъезде со словами типа «накосячил один – разгребает весь строй», не говоря уже о звонках должнику и всему его окружению. Но, несмотря на жуткие истории, люди все равно продолжают брать быстрый займ. Киоски МФО размножаются, как фруктовые мухи, а население тем временем покупается на красивую рекламу. Но в жизни бывают всякие ситуации, и нужно знать, как грамотно общаться и с МФЦ, и с коллекторами.

МФО рекламируют себя как «займы до зарплаты» – способ получить небольшую сумму денег на короткое время. Получить такой кредит можно быстрее и проще, чем в банке. МФО менее формально и придирчиво изучает кредитную историю заемщика. Они не требуют большого количества документов (только паспорт). У них внешне «дешевые» кредиты – стандартная стоимость 2% в день на 5–15 дней. Кажется, вы платите совсем немного: взяли 10 000 рублей, через неделю вернули 11 400 рублей. Но помимо процентов МФО начисляют штрафы, пени, неустойки, страховки, платежи за услуги.

– Микрофинансовые организации можно разделить на две категории – легальные и нелегальные, – говорит Сергей Ухов. – В частности, легальные никогда не будут давать кредит под запредельные проценты и взыскивать долги различными варварскими методами. Так что, если жизнь и повернется так, что вам придется брать микрозаем, нужно помнить, что они являются самым дорогим видом кредитов. В годовом исчислении их стоимость составляет около 360–730% в год (те же 1–2% в день). Необходимо не допускать просрочек и при любых трудностях извещать микрофинансовую организацию в письменном виде о долге.

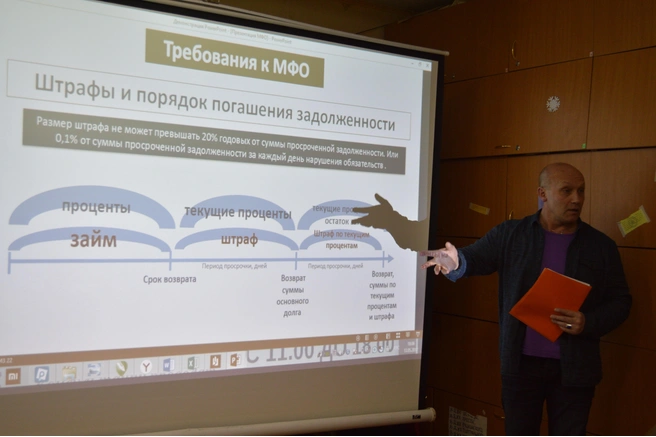

– Самое главное, что сейчас легальная микрофинансовая организация не имеет право взять с заемщика сумму в три раза больше той, что он брал, – говорит Сергей Ухов. Такие правила были введены с 1 января 2017 года. Размер штрафа не может превышать 20% годовых от суммы просроченной задолженности или 0,1% от суммы просроченной задолженности за каждый день нарушения обязательств. Как натекает задолженность? Вы берете заем и каждый день вам начисляется проценты, а если вы не уплатили всю сумму в указанный в договоре срок, то с вас еще и взымается штраф.

Государство не может запретить давать деньги в долг – а именно под таким лозунгом работают многие микрофинансоввые организации. Любой человек может дать другому взаймы любую сумму денег – и поэтому, очевидно, некоторые микрофинансовые организации еще существуют.

– Многие МФО (микрофинансовые организации. – Прим. авт.) делают деньги именно на просроченных кредитах и штрафах, – говорит Игорь Аверкиев. – Получается, что они делают деньги на тех, кто их вернуть не может – то есть на очень бедных людях.

Приходя в МФО, гражданин дает не только свои контакты, но и телефоны своих ближайших родственников.

– Они объясняют это тем, что хотят якобы проверить вашу платежеспособность, – рассказывает Игорь Аверкиев. – Затем они могут предложить вам 15 минут погулять, а в это время начнут обзванивать ваших родственников. Но не для тех целей, о которых они заявляли, а для того, чтобы «прощупать» людей. Для этого в их call-центре сидят специально обученные люди. На самом деле они ищут человека, который смог бы за вас заплатить деньги. Всегда найдется пожилая родственница – мама или бабушка – которая готова на все, лишь бы ее сына не трогали. И эту женщину как раз и ищут. Поэтому им выгодно, чтобы деньги брали алкоголики, бедные студенты, безработные – у каждого из них найдется такой родственник. Вот и вся тайна этого бизнеса.

Отметим, что большинство микрофинансовых организаций имеют офис не в Перми, а в Москве.

– Так что, чтобы требовать с вас долг по закону, им нужно оплатить поездку в Пермь для своего юриста, а также госпошлину после подачи иска против вас. А это все очень долго, поэтому им выгодно, чтобы вы по требованию первого телефонного звонка оплатили все эти дикие проценты, – говорит публицист Павел Силуков. – Был такой случай, когда коллекторы пытались вытянуть деньги с должника, просили 240 тысяч, а в итоге спустя год попросили вернуть всего 30 тысяч. А всего он занимал 15 тысяч рублей.

14 правил общения с коллектором и МФО

Если у вас нет постоянного дохода или вы живете от заплаты до заплаты, вам нельзя брать кредиты.

Решаясь все-таки зайти в МФО, не идите в первый попавшийся: внимательно прочитайте договоры в нескольких конторах, прежде чем взять деньги. Ищите то место, где процент будет меньше. Иными словами – изучите рынок. Кстати, лучше пользоваться кредитной картой, чем МФО. Но карточки – для людей с сильной волей.

Главное, что нужно узнать из договора – это штрафы. На них, а не на проценты, нужно смотреть в первую очередь.

Чем меньше вы передали персональных данных, тем лучше.

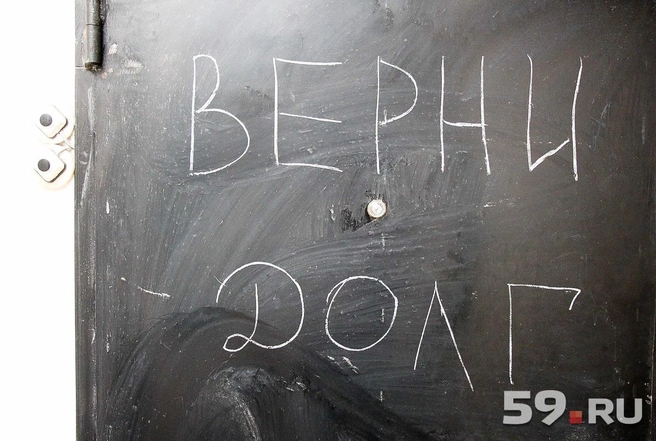

Если вы взяли кредит, не выплатили его, и вам начали звонить коллекторы, то держитесь буквы закона. Во-первых, коллекторы – не судебные приставы. Они не имеют полномочий заходить в вашу квартиру. Во-вторых, всегда стоит требовать с них обязательную бумагу от банка, заверенную нотариусом, которая наделяла бы их полномочиями требовать деньги. То есть – договор цессии (соглашение об уступке права третьему лицу). При его отсутствии вы можете отдать деньги мошенникам и долг не покроете.

Все взаимодействия с коллектором начинаются с телефонного звонка. Если переговоры не удаются, то они могут прийти к вам домой. Если коллектор начинает давить на ваши эмоции, а еще хуже – угрожать, обращайтесь в полицию.

Перед началом разговора с коллектором сообщите ему, что вы включаете диктофон – даже если его у вас нет. Но все-таки лучше, чтобы был.

Выясните, чего от вас хочет коллектор, какую сумму и на каких условиях он требует. При этом нужно помнить, что сказанное – это только справочная информация, на которую нельзя полагаться с юридической точки зрения. Уточните, какое отношение звонящий имеет к банку-кредитору, какой договор заключен между банком и коллектором, постарайтесь сфотографировать все документы, получить их копии. Выясните и запишите следующие данные: ФИО и должность человека, который звонит; полное название компании, которую он представляет; почтовый и юридический адрес этой компании, телефоны.

Ваша задача – в случае большого долга – решать вопрос в правовом поле. Коллектору нужно получить с вас деньги здесь и сейчас. Но вы всегда должны посылать коллектора на три буквы, а именно – в суд. Если вы пока не собираетесь платить, четко скажите: «Я не согласен с вашими условиями. Дальнейшее общение – только через суд. Если вы будете меня беспокоить, я напишу заявления в полицию, прокуратуру и Центробанк».

Взыскивать долги в досудебном порядке могут лишь те компании, которые есть в государственном реестре. Посмотрите в интернете, есть ли организация, представитель которой вам звонит по ночам, в этом списке.

Главное – не позволяйте коллектору вывести вас «на эмоцию». Ему необходимо, чтобы вы начали воспринимать его как реального человека. Для этого вам нужно на него разозлиться или начать бояться. Коллекторы – психологи. Ваша задача – быть интеллигентным роботом, который держится буквы закона.

Коллекторы любят представляться приставами. Для того, чтобы узнать, могут ли к вам прийти настоящие приставы, вы можете посмотреть на сайте ФССП, есть ли у вас какие-либо долги, за которыми смогут прийти уполномоченные сотрудники.

Если ваш кредит погашен, нужно получить документ из банка об этом. Никогда не отдавайте деньги коллекторам в руки.

Нужно помнить – по российскому законодательству ни родители, ни дети, ни братья-сестры не отвечают по кредитным обязательствам других людей! Даже супругов обязать отвечать по обязательствам друг друга может принудить только суд. После того, как эти заявления поступят в надлежащие органы, коллекторы, скорее всего, от вас отстанут. Если этого не произойдет, обращайтесь в полицию по каждому факту общения с коллекторами (приходили ли они сами или звонили по телефону).

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)