Жительница поселка Новобродовского Наталья утверждает: из-за взятых в микрозаймах 200 тысяч рублей она и её 14-летняя дочь остались бездомными. Деньги она брала, когда, по ее словам, из-за проблем со здоровьем лишилась работы. Из-за отсутствия постоянного заработка были просрочки, появлялись долги. В микрофинансах женщине обещали найти банк для кредитования, но дважды предлагали крупные займы у физлиц под большие проценты. В обоих случаях всё оформлялось под залог ее дома — в итоге он был продан на торгах. По сути, так сильно долг вырос из-за одного пункта договора.

«Это же как снежный ком»

Пермячка Наталья живет в пригороде — поселке Новобродовском. У нее большой частный дом и земельный участок. Женщина работала главным бухгалтером, но в ноябре 2016 году серьезно заболела. Сразу после операции вышла на работу, не долечившись. Потом была вторая операция, но женщину частично парализовало, пришлось лечь на реабилитацию в отделение неврологии. Через год была еще одна операция. «Бухгалтер, который постоянно болеет, работодателю не нужен», — понимает женщина. Наталья лишилась работы. Возникла необходимость в деньгах. Тогда она стала обращаться в фирмы по выдаче микрозаймов. Объясняет это тем, что доверяла им — до этого не раз брала небольшие суммы. Но тут отдавать было нечем, зарплаты не было.

200 тысяч Наталья взяла не за раз. Они накопились «как снежный ком».

— В одной фирме брала 10 тысяч рублей — перебиться. Потом капали проценты, — говорит женщина. — Брала кредит уже в другой компании... И вот пошел снежный ком. Начали звонить коллекторы.

При этом выход из ситуации Наталья видела в новом займе. Женщина обратилась в одну из микрофинансовых организаций. При оформлении у неё спросили про недвижимость.

— Со мной заключили договор по поиску банка, который даст мне кредит, — вспоминает Наталья. — Договор при этом на руки мне не дали, забрали обратно даже расписку. Но банк найти якобы не смогли, предложили временно, пока ищут, взять заем у физического лица под 6% в месяц. Я обрадовалась, потому что могла погасить старый долг, и процент был ниже, чем у меня был раньше. В прежних микрофинансовых фирмах я должна была гасить 1,5 процента в день (в год это 540 процентов. — Прим. ред.).

Женщине выдали заем в размере 200 тысяч рублей, 45 тысяч из них фирма взяла за свои услуги. А в качестве залога Наталья оформила свой единственный дом. Договор подписали 14 сентября 2018 года.

— В договоре было написано, что оценочная стоимость моего дома — 600 тысяч рублей, — рассказывает женщина. — Но реальная его стоимость — порядка 3,5 миллиона рублей. На мой вопрос о том, почему дом оценен так, как написано в договоре, мне ответили, что другую оценку указать не могут, потому что «сумма процентов и неустоек не может превышать двойного размера суммы займа». С этого все и началось. Это был мой провал.

Наталья согласилась на условия договора. Заем выдало физическое лицо — мужчина представился ей Борисом. Но подходило время первого платежа, банк Наталье так и не нашли, Борис готов был еще подождать, но женщина нервничала и при просрочке в три дня согласилась на новое предложение финансовой организации перекредитоваться уже у другого физического лица. Заем составил 400 тысяч рублей под 4%.

А пока оформляли договор, первый кредитор предъявил женщине претензию о том, что она сорвала срок оплаты. В одностороннем порядке Борис стал требовать досрочного погашения и расторжения договора с выплатой всех процентов. Тогда общая сумма была 226 тысяч. Но и она не стала окончательной. Претензию Борис предъявил в сентябре 2018 года, а второй договор с новым кредитором фирма заключила только в декабре 2018 года — Наталья считает, что они специально тянули время. Сумма долга первому кредитору за эти месяцы выросла на треть, долг Натальи составил уже 330 тысяч рублей. Их сразу же нужно было отдать из выданных 400 тысяч, еще 40 фирма запросила за свои услуги. Второй договор тоже оформили под залог дома.

Оплату принимали только наличными

Нового кредитора представили как Илью П. 1 декабря 2018 года Наталья подписала второй договор.

— Я поняла, что дело пахнет керосином. Расписку второго договора спрятала у себя, — говорит Наталья. — Сейчас это чуть ли не единственное доказательство, что я вообще обращалась в эту фирму.

Из выданных 400 тысяч рублей она получила всего 30 тысяч рублей. Признаётся: старые долги погасить полностью тоже не удалось. Поэтому у нового кредитора женщина попросила еще сто тысяч рублей. Тот согласился. Третий договор заключили 22 декабря 2018 года. Наталья сразу сделала платеж, который был запланирован на конец января, чтобы не было просрока, отдала 18 тысяч рублей. При этом, по словам женщины, выплаты принимали только наличными и только в офисе. Её это смущало, и уже второй платеж в размере 14 тысяч рублей в конце февраля она перевела через систему «Колибри» — по мнению женщины, это страховало ее на случай, если ей предъявят отсутствие оплаты. «Колибри» работает таким образом, что получатель забирает деньги, обратившись в банк с паспортом. Наталья сделала перевод и позвонила представителю кредитора. В ответ мужчина возмутился из-за того, что оплата идет через банк.

Следующий платеж, в конце марта, Наталья вновь провела через банк, но с просрочкой в девять дней.

— Я в тот момент работала риелтором и получила зарплату позже, чем должна была, — объяснила собеседница. — В банке я перевела 20 тысяч рублей. Сообщила кредитору контрольный код, по которому он может забрать перевод, но в ответ была тишина. Со мной на связь больше никто не выходил.

А 22 апреля 2019 года Наталья получила претензию (в бумаге стояла другая дата — 18 апреля). В ней говорилось, что она нарушила срок оплаты по договору и теперь обязана погасить задолженность в полном объеме. Также в претензии сообщалось, что исковое заявление уже направлено в третейский суд. Сумма в документе была серьезно больше займа — 1 миллион 258 тысяч рублей.

Откуда взялась сумма в миллион с лишним

В распоряжении редакции есть исковое заявление кредитора Ильи П. В нем объясняется, почему долг составляет именно такую сумму. Согласно документу, кредитор требует с Натальи «взыскать задолженность по договору займа и обратить взыскание на заложенное имущество».

— 1 декабря 2018 года был заключен договор ипотеки (залога недвижимости) на двухэтажный дом площадью 155 квадратных метров и участок площадью тысяча квадратных метров, — пишет кредитор. — Договором займа было предусмотрено, что все споры и разногласия подлежат рассмотрению третейским судьей в соответствии с типовыми правилами арбитража (ad hoc).

Арбитраж ad hoc — разновидность арбитража, который в отличие от институционого (постоянно действующего, в определённом месте, по определённым правилам) создаётся сторонами для рассмотрения возникшего конкретного спора.

— Заемщик получил 400 000 (сто тысяч) рублей (орфография сохранена, здесь действительно указаны разные суммы. — Прим. ред.) с ежемесячным начислением 4,5 процентов сроком на один год, — также говорится в исковом заявлении кредитора. — Заемщик оплатил денежные средства в размере 18 тысяч рублей. Иных платежей сделано не было. На дату составления заявления задолженность Ф. по договору займа от 1 декабря 2018 года составляет 400 тысяч рублей, а сумма договорных процентов — 302 тысячи рублей.

Далее кредитор указывает, что 22 декабря 2018 года он заключил с Натальей еще один договор займа на сто тысяч рублей с ежемесячным начислением в шесть процентов сроком на один год.

— Заемщик 22 декабря 2018 года оплатил шесть тысяч рублей. Иных платежей сделано не было, — говорит кредитор в исковом заявлении. — На дату составления заявления задолженность Ф. по основному долгу договора займа от 22 декабря 2018 года составляет сто тысяч рублей, а сумма договорных процентов — 146 тысяч рублей.

Также в заявлении написано, что в случае невозврата суммы займа или ее части в срок заемщик выплачивает пени в размере 1 процента от невозвращенной суммы займа за каждый день просрочки.

— По первому договору займа с 3 февраля 2018 года по 24 апреля 2019 года Ф. обязана выплатить договорные пени в размере 324 тысяч рублей, — говорит в своем заявлении истец. — Кредитор имеет право в случае неисполнения обязательств должника получить деньги из стоимости заложенного имущества. Суд должен определить и указать начальную продажную цену заложенного имущества на публичных торгах. Договором ипотеки (залога недвижимости) стороны установили, что сумма в размере 1,5 миллиона рублей является согласованной сторонами на публичных торгах.

В конце заявления кредитор делает расчеты и просит взыскать с Натальи итоговую сумму почти 1,3 миллиона рублей. А также продолжать начислять пени в размере 1% ежедневно от основной суммы займа (напомним, он был 500 тысяч рублей).

В распоряжении редакции есть и договор залога имущества, заключенный с кредитором. В документе подробно описаны три графика выплаты займа и процентов.

— Ставка процентов при выборе первого и второго графика составляет 4,5 процента в месяц, — говорится в залоговом договоре. — А при выборе заемщиком графика № 3 ставка составляет 20 процентов в месяц. <…> Невнесение любого платежа по графику № 1 или 2 означает выбор заемщиком уплаты процентов, предусмотренной по графику № 3. Переход осуществляется на следующий день после не поступления платежа.

Далее в договоре залога прописано, что полная стоимость займа при выплате по графикам № 1 или 2 составляет 616 тысяч рублей. А полная стоимость займа по графику № 3 составляет свыше 1,3 миллиона рублей (!). А в случае взыскания на недвижимость заемщика Ф. все проживающие «обязуются освободить комнату (использована именно эта формулировка. — Прим. ред.) в течение трех дней».

«Если бы она попыталась договориться о рассрочке, он бы согласился»

Редакция 59.RU связалась с кредитором Ильей П. Сначала мужчина подтвердил, что знаком с Натальей, но отказался комментировать ситуацию. Однако через некоторое время корреспонденту перезвонил представитель кредитора, представившийся Алексеем. Он изложил свою версию событий.

— Мой клиент узнал от знакомого, что может дать кредит под очень выгодный процент, — рассказал представитель. — Он согласился и в МФЦ заключил договор с Ф. Деньги она забрала наличкой. Эту сделку мой клиент снимал на видео. Однако потом женщина перестала платить. Он пытался выйти с ней на связь, но женщина не отвечала на звонки. Если бы она попыталась договориться о рассрочке, мой клиент бы согласился. Через несколько месяцев он обратился в суд. Уведомления ей присылали и на адрес регистрации, и на адрес проживания. Мой клиент всего один раз выдал кредит и имел эту разовую сделку. К сожалению, это негативный пример, но ведь заемщик должен помнить о своих обязательствах.

Также мы изучили договор займа с первым кредитором Борисом. В документе написано, что заложенный дом «оценивается в 800 тысяч рублей как начальная продажная цена указанного имущества». Рукой Натальи в документе написано: «Деньги в сумме 200 тысяч рублей получила полностью».

В договоре указано, что ежемесячно заемщику начисляются 6%, что составляет 12 тысяч рублей. В случае просрочки на три дня и более оплата увеличивается до 10 процентов в месяц, а в случае нарушения оплаты кредитор имеет право потребовать досрочного возврата всей суммы займа и проценты с неустойкой, а также — досрочно обратиться в суд с требованием взыскать заложенное жилье. Причем заем с процентами и пени должник обязан выплатить в течение семи дней. В противном случае должник обязан выписаться из квартиры в течение 30 дней.

«Я выставила единственный дом на продажу»

Узнав об исковом заявлении кредитора, Наталья решила, что у нее нет другого выхода, как выставить свой дом на продажу и погасить огромный долг. Женщина выставила единственное жилье по цене 3,3 миллиона рублей, надеясь, что за эту сумму продаст его быстро.

— Я не знала окончательную сумму долга перед кредитором [потому что капали пени] и стала ждать решения третейского судьи, — говорит Наталья. — Надеялась, что судья мог отказать в иске. Прошли апрель, май, июнь, июль. Полная тишина. Пошел пятый месяц. Я проверяла сайт судебных приставов...

11 августа 2019 года в базе УФССП Наталья нашла постановление об аресте своего дома на 1 миллион 158 тысяч рублей. Женщина утверждает, что решений суда она не получала. При этом прописана она и проживает фактически в разных местах.

В это время на дом Натальи нашлись покупатели, но он уже был выставлен на торги. По словам женщины, «наступила тишина».

Ожидается суд о выселении

16 июня 2020 года в дом Натальи приехали двое мужчин. Они вручили женщине требование о выселении и сообщили, что ее дом уже продан.

— Продали мой дом по новому исполнительному листу, который я в глаза не видела. Почему появился новый исполнительный лист? Почему утрачен прежний лист? Или есть новое решение суда? — задает вопросы Наталья. — Но в суд меня не вызывали, копии решения суда я также не получала. Так что и обжаловать я его не могла.

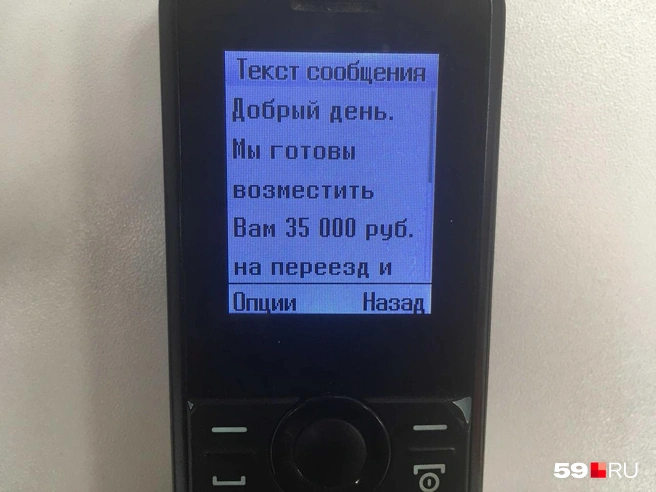

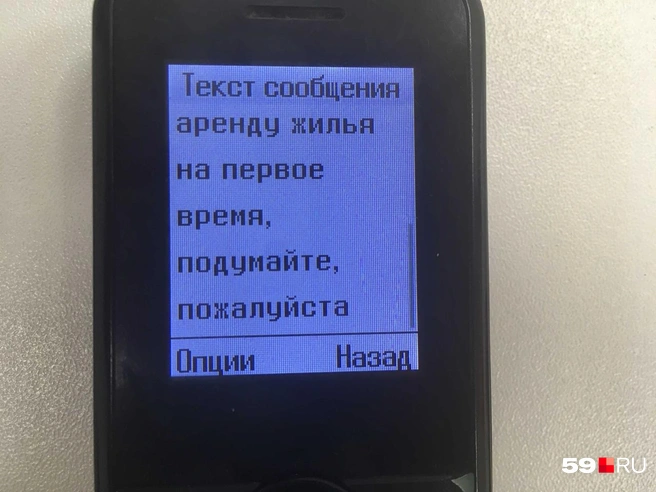

Приехавшие мужчины сообщили Наталье, что ее дом на торгах ушел за 1,5 миллиона рублей, а на выселение у нее есть три дня. Женщина отказалась покидать дом. После начались звонки от нового собственника. Перед встречей с нами Наталья получила следующее СМС-сообщение: «Добрый день! Мы готовы возместить вам 35 тысяч рублей на переезд и аренду жилья на первое время. Подумайте, пожалуйста».

В базе Свердловского суда Перми Наталья нашла иск о своем выселении от 18 июня 2020 года.

— Без решения суда о выселении и присутствия прокурора они меня не имеют права выгонять из дома, поэтому и подали иск, — говорит женщина.

На сайте торгов Наталья узнала, как продавали ее дом. В торгах участвовали два человека, один из них буквально сразу отказался от повышения ставки, когда другой поднял цену на 15 тысяч рублей. С торгов дом ушел за пять дней.

Мы связались с представителем нового собственника дома.

— Мой доверитель законно приобрел этот дом на торгах в соответствии с законом об ипотеке и исполнительном производстве, — сообщил представитель. — Есть судебное решение третейского суда, недвижимость была под залогом. Представитель Росимущества реализовал недвижимость на торгах в апреле этого года. Мы приезжали к Ф. и нормально общались, предложили ей некую денежную компенсацию и пытались урегулировать вопрос о выселении без суда. Сейчас она уклоняется от общения.

Суд о выселении семьи назначен на 17 сентября. Мы будем следить за этим процессом. За время перекредитования, говорит Наталья, сама микрофинансовая организация несколько раз сменила название — у женщины есть три визитки с разными наименованиями компаний. Мы попытались связаться с «Компанией финансовых решений "Капитал"» и «Финансовым институтом» — номера их менеджеров указаны на визитках. В ответ на звонок корреспондента по одному номеру ответили: «О таком клиенте никогда не слышали, у нас другая организация, вы ошиблись», по другому сказали, что никогда не слышали о «Финансовом институте». Позже корреспонденту перезвонил руководитель последней, представившийся Михаилом, и пояснил: «Из офиса, где мы находимся, съезжало много организаций, мы просто выкупили телефонные линии».

Комментарий юриста

Пермский адвокат Николай Кизик считает, что отношения с микрофинансовыми организациями — это изначально риск. Самое первое правило, которое спасет от дальнейших проблем, — не обращаться в подобные фирмы.

— Второе правило, если вы всё же стали клиентом МФО и ввязались в эту долговую историю — перекредитоваться в банке и полностью возвратить оставшийся заем с процентами, — говорит адвокат. — Это будет наименее болезненный вариант. В любом случае ни у одного банка нет таких максимально высоких процентов, как в МФО. При этом добиться приостановки платежей в МФО без согласия кредитора невозможно.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)