У клиента «Уралсиба» три раза списали по 1000 рублей за подключение страховки, от которой он якобы не отказался

Денис из Челябинска случайно обнаружил, что банк начал списывать с его карты по тысяче с лишним рублей ежемесячно. При этом кредиткой он давно не пользовался. В личном кабинете указано, что это расчеты за страховку. По словам Дениса, опция подключена без его ведома. Как это возможно, кому еще грозит навязчивый сервис и может ли клиент самостоятельно отключить услугу, разбирался 74.RU (спойлер: в этом году принят закон о борьбе с навязыванием допуслуг).

«Втихушку подключили уведомления и страховку»

Денис называет себя продажником. Он занимается торговлей, оформил статус самозанятого. Для работы использует несколько карт разных банков. Так что с мобильными приложениями кредитных организаций давно на «ты»: знает, где что нажать, включить, отключить и удалить.

Кредитка «Уралсиба» с лимитом 100 тысяч рублей появилась у Дениса давно.

«Выдали как-то раз, она у меня просто лежала, я ею давно не пользовался. В конце прошлого года вдруг приходит уведомление об увеличении кредитного лимита. Захожу в приложение, смотрю — те же 100 тысяч. Стал дальше просматривать — обнаружил сообщение: „Кредитный лимит увеличен до 100 тысяч 100 рублей“. И тут же 100 рублей списаны как плата за уведомления, — рассказал Денис. — Мне уведомления по этой карте были не нужны, я их не просил. То есть у меня за спиной втихушку подключили уведомления, начислили за них плату и сразу же ее списали».

Денис сразу же позвонил в банк и добился отключения уведомлений. Но как теперь выясняется, это был только первый звоночек.

За страховку списывали по-разному, но всегда больше 1000 рублей в месяц

Второй зазвенел в конце апреля. По словам предпринимателя, он сделал несколько обязательных платежей. Уже хотел отложить телефон, как взгляд зацепился за странную сумму — минус 3300 на кредитной карте.

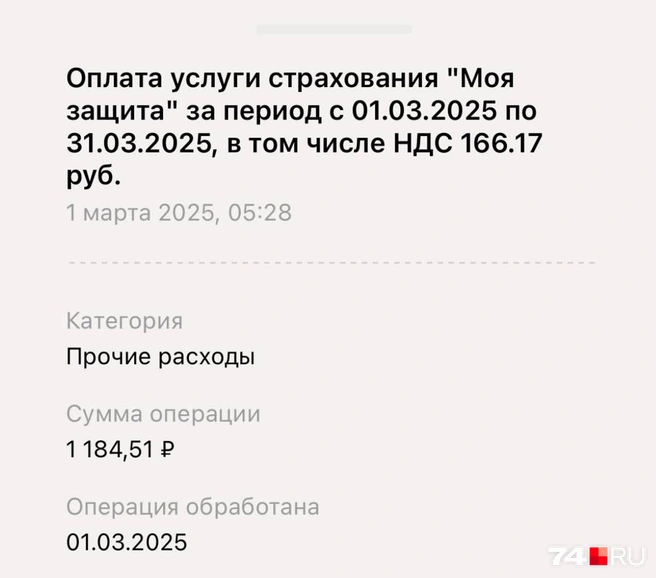

«Стал изучать повнимательнее — оказывается, с 1 февраля ежемесячно списывались деньги. Причем не фиксированная сумма, а всё время разные — то 1100 рублей, то 1200, то 1080. Присмотрелся — это какая-то страховка „Моя защита“. Но я точно ничего такого не оформлял! Еще месяц, и еще проценты за всё это начали бы капать. А там кредит аж под 40% годовых, — возмутился Денис. — Перерыл весь онлайн-банк, чтобы отключить навязанную услугу. Так нигде нет этой функции».

На сайте банка «Уралсиб» указано, что страховой продукт «Моя защита» предлагает комплексное решение защиты жизни и здоровья держателя кредитной карты. Задолженность по кредитке обещают полностью погасить в двух случаях: уход из жизни и инвалидность 1-й, 2-й группы (по любой причине).

Денис кинулся звонить в банк и на повышенных тонах требовать, чтобы его избавили от этой «защиты».

«Девушка отключила услугу, но на счет мне вернулись всего 124 рубля. Что касается общей суммы в три тысячи рублей, которую успели начислить без моего согласия, то лишь приняли заявление, — рассказал Денис. — Представляете, я работаю с деньгами, внимательно слежу за переводами и то чудом всё это заметил. А сколько людей обманывают, автоматом подключая ненужные услуги и списывая за них деньги?»

В банке приняли обращение и, по словам челябинца, сказали ждать ответа 10 дней.

«Не согласен — отметь отказ галочкой»

Редакция 74.RU направила официальный запрос в «Уралсиб» с просьбой уточнить, почему уведомления и услуга страхования «Моя защита» подключаются на кредитные карты без ведома клиента и где на сайте банка указано, как отключить эту услугу.

«Услуги „Сервис уведомлений“ и „Моя защита“ подключаются по согласию клиента. Если клиент не согласен получать услугу, то в заявлении о подключении набора услуг он отмечает отказ от услуги галочкой в поле напротив соответствующего пункта, — ответили в пресс-службе банка „Уралсиб“. — В данном случае клиент этого не сделал, и указанные услуги были предоставлены в соответствии с пунктами оформленного заявления».

После обращения клиента в банк услуги «Сервис уведомлений» и «Моя защита» были отключены, добавили в пресс-службе банка.

«Банк Уралсиб» ведет историю с декабря 1988 года, когда был создан «Автобанк». Несколько лет принадлежал правительству Башкирии. В 2002 году центральный офис зарегистрирован в Москве. В 2004 году владельцем 72,5% акций «Уралсиба» стала корпорация «НИКойл». С 2015 по 2024 год банк проходил санацию. Инвестором был Владимир Коган, которому перешли 82% акций «НИКойла». По данным отчетности банка, с декабря 2019 года ключевым акционером (81,81%) является гендиректор компании «БФА-Девелопмент» Людмила Коган, вдова Владимира Когана. Она входит в топ-146 миллиардеров России по версии Forbes 2025 года. За 36 лет под единым брендом «Уралсиб» объединены 15 финансовых организаций. Уставный капитал — 36 миллиардов рублей. У банка — 6 филиалов, 196 точек продаж, 17 дочерних организаций. За 2024 год чистая прибыль по МСФО «Банка Уралсиб» сократилась в 2,7 раза — до 3 миллиардов рублей.

При этом в «Уралсибе» оставили без ответа вопрос, где на сайте банка указано, как отключить услугу «Моя защита».

«Нужно ссылаться на порочную практику»

Банки и другие финорганизации время от времени пытаются навязать дополнительные опции — страховку, СМС-информирование или платные консультации — без явного согласия клиента. Раньше клиентам пеняли на то, что надо было читать 50 страниц, напечатанных мелким шрифтом, прежде чем что-то подписывать. Теперь договор предлагают скачивать на телефон, и неважно, что он может оказаться в формате, который без сисадмина не откроешь. Навязывание услуг может заключаться и в специальной настройке меню сайтов и мобильных приложений, когда компании автоматически проставляют галочки или другим способом «соглашаются» за клиента на получение допуслуг.

«В данном случае просматривается явное навязывание услуг. Клиент почему-то должен отказаться от услуги, которую ему изначально вписали. Он не просил эту услугу. Но ему ее вставили по умолчанию, — отметил управляющий партнер юридической компании ЭНСО Алексей Головченко. — Думаю, потерпевшему надо готовить жалобу в ЦБ и в Роспотребнадзор. Это два государственных органа, которые подскажут банку, что он неправ в этой ситуации».

Кстати, совсем недавно, в апреле 2025 года, президент РФ Владимир Путин подписал обновленный закон «О защите прав потребителей». Внесенные поправки как раз касаются навязывания допуслуг.

«Проставление продавцом (исполнителем, владельцем агрегатора) автоматических отметок о согласии потребителя на приобретение дополнительных товаров (выполнение дополнительных работ, оказание дополнительных услуг) или выражение продавцом (исполнителем, владельцем агрегатора) за потребителя такого согласия в ином виде либо формирование продавцом (исполнителем, владельцем агрегатора) условий, предполагающих изначальное согласие потребителя на приобретение дополнительных товаров (выполнение дополнительных работ, оказание дополнительных услуг), не допускается».

Федеральный закон от 07.04.2025 № 69-ФЗ «О внесении изменений в статью 16 Закона РФ „О защите прав потребителей“».

«В законе вводится новый пункт 3.1, который прямо запрещает навязывание дополнительных товаров, услуг или работ за отдельную плату, — акцентировал управляющий партнер юридической компании ЭНСО Алексей Головченко. — Согласно документу, навязывание дополнительных услуг или товаров может повлечь за собой административную ответственность: штраф для должностных лиц — от 2 до 4 тысяч рублей, для юридических лиц — от 20 до 40 тысяч рублей».

Новые положения закона о защите прав потребителей вступают в силу с 1 сентября 2025 года. Но обжаловать навязывание допуслуг без согласия клиента можно уже сейчас, уверен юрист.

«Все отлично понимают, то, что сейчас делают многие организации, — это … завуалированный обман. Именно поэтому приняли изменения в закон — для борьбы с такими вещами. Поэтому уже сейчас можно и нужно ссылаться на порочную практику, — посоветовал Алексей Головченко. — Если даже к административной ответственности их не привлекут, то как минимум через судебный порядок можно отключить задним числом все эти „подписки“ и, конечно, компенсировать все издержки».

В Банке России недовольным клиентам советуют сначала обратиться в финансовую организацию напрямую.

Дело в том, что с 1 июля 2024 года банки, страховые компании, микрофинансовые организации, негосударственные пенсионные фонды, бюро кредитных услуг и другие участники финансового рынка обязаны рассматривать обращения физических и юридических лиц и направлять им ответы. Организация обязана подготовить и направить ответ в течение 15 рабочих дней со дня регистрации обращения.

Если обращение в банк, МФО или к другому участнику рынка не помогло решить проблему, пишите в Банк России. В течение трех дней поступит уведомление с регистрационным номером обращения. Ответ Банк России направит в течение 30 календарных дней (срок может быть увеличен до 60).

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)